-

Archer, 20억 달러 '전쟁 자금' 확보! 기술 1등 Joby 대신 '이것'을 선점했다 (feat. 대한항공 독점 계약)미국주식 2025. 11. 8. 11:05

'하늘을 나는 택시', 즉 eVTOL(전기 수직 이착륙 항공기) 시장에 투자하고 계신가요? 많은 투자자가 '제2의 테슬라'를 찾기 위해 Joby Aviation (JOBY)와 Archer Aviation (ACHR)이라는 두 거인을 주목하고 있습니다.

지금까지의 경쟁 구도는 간단했습니다. "누가 먼저 FAA(미 연방 항공청)의 최종 인증을 받는가?" 이 레이스에선 단연 Joby가 앞서 있었죠. 그런데 최근, Archer가 이 경쟁의 판을 완전히 뒤흔들 승부수를 던졌습니다.

그들은 20억 달러(약 2.6조 원)가 넘는 압도적인 '전쟁 자금(war chest)'을 확보했습니다. 그리고 놀랍게도, 이 막대한 돈의 상당 부분을 '비행기 개발'이 아닌 '공항 인수'와 '시장 선점'에 쏟아붓고 있습니다.

모두가 1등으로 '비행기'를 완성할 때, Archer는 그 비행기가 '내려앉을 땅'을 통째로 사들이고 있는 것입니다. 이것이 과연 신의 한 수일까요, 아니면 위험한 도박일까요? Archer의 대담한 전략과 투자자가 직면한 진짜 위험을 심층 분석합니다.

한국에서 아처 에비에이션을 경험해 볼 날이 멀지 않았을 수 있습니다.

1. 압도적 자본력: 기술이 아닌 '인프라'에 베팅하다

2025년 11월 초, Archer는 시장의 예상을 뛰어넘는 6억 5천만 달러(약 8,500억 원) 규모의 추가 자본 조달에 성공했습니다. 이로써 Archer가 즉시 동원할 수 있는 유동성(Pro-forma liquidity)은 20억 달러를 훌쩍 넘기게 되었습니다. 이는 경쟁사인 Joby가 보유한 유동성(약 10억 달러 미만)의 두 배가 넘는, 말 그대로 '전쟁 자금'입니다.

투자자들은 물었습니다. "왜 이렇게 많은 돈이 또 필요한가?"

Archer의 대답은 명확했습니다. 바로 LA 도심의 핵심 공항인 'Hawthorne 공항'을 1억 2,600만 달러(약 1,600억 원)에 현금으로 인수하기 위해서입니다.

이것이 의미하는 바는 실로 엄청납니다. eVTOL 상용화의 가장 큰 난제 중 하나는 "어디에 이착륙할 것인가(Vertiport)"의 문제입니다. Joby가 기술 인증에 집중하는 동안, Archer는 2028년 LA 올림픽의 핵심 무대인 LA 도심의 공항을 아예 소유해버린 것입니다.

이는 경쟁사가 모방할 수 없는 강력한 '물리적 해자(Physical Moat)'를 구축하는 전략입니다. Archer는 기술(비행기)이 완성되기도 전에, 승객이 타고 내릴 '목적지(destination)'를 선점하여 생태계를 지배하겠다는 야심을 노골적으로 드러내고 있습니다.

2. 시장을 잠그다(Market-Locking): 대한항공과의 '독점' 계약

Archer의 '선점 전략'은 인프라에만 그치지 않습니다. 그들은 인증이 완료되기도 전에 전 세계 핵심 시장을 '독점(Exclusive)' 파트너십으로 묶어두고 있습니다.

- 한국 (Korean Air): 2025년 10월, Archer는 대한항공을 한국 내 독점 파트너로 선정했습니다. 여기에는 'Midnight' 항공기 100대에 대한 잠재적 주문이 포함됩니다.

- 일본 (JAL/Soracle): Japan Airlines(JAL) 등과 설립한 합작사가 도쿄와 오사카의 eVTOL 운영사로 선정되었습니다.

- 미국 (LASEC): 2028년 LA 올림픽은 물론, 2026년 LA 월드컵의 공식 '독점 에어 택시 파트너'로 지정되었습니다.

대한항공과의 파트너십에는 미드나잇 기종에 대한 잠재적 주문이 포함된 것으로 알려졌습니다. 여기서 핵심 키워드는 '독점'입니다. 이는 해당 지역에서 대한항공이나 JAL이 Joby와 같은 다른 eVTOL 경쟁사와 협력할 가능성을 원천적으로 차단한다는 의미입니다. 즉, Archer의 비행기가 준비되기만 한다면, 이들 핵심 시장의 하늘길은 사실상 Archer가 독점하게 되는 것입니다.

3. 가장 치명적인 아킬레스건: '생산'과 '인증'의 격차

하지만 이 모든 화려한 상업적 약속은 "항공기가 제때, 대량으로 생산될 것"이라는 단 하나의 가정 위에 서 있습니다. 그리고 이것이 바로 Archer의 가장 치명적인 '실행 위험(Execution Risk)'입니다.

첫째, 인증 속도가 뒤처집니다.

명백한 사실입니다. 경쟁사 Joby는 FAA 인증의 최종 관문 격인 TIA(유형 검사 승인) 단계에 진입했습니다. 업계는 Archer가 Joby보다 최소 1년 이상 뒤처져 있으며, 최종 인증 시점이 2028년 이후가 될 수도 있다고 봅니다.

둘째, 생산 램프업이 매우 더딥니다.

Grizzly Research와 같은 공매도 기관은 이 지점을 "하늘의 니콜라"라며 맹렬히 공격합니다. 물론 그들의 주장(예: "기술 결함") 중 상당수는 최근 55마일 장거리 비행, 10,000피트 고도 비행 등 성공적인 테스트로 반박되었습니다.

하지만 그들이 지적한 '더딘 생산 속도'라는 핵심 위험은 Archer 스스로 10-Q(분기 보고서)에서 인정한 사실입니다.

- Archer의 목표 (2025년 말): 월 2대 항공기 생산

- Archer의 현실 (2025년 8월 기준): 총 6대 생산 중, 그중 3대만 "최종 조립" 단계

8월에 3대를 조립하고 있는 속도로, 불과 4.5개월 뒤인 12월 말까지 "월 2대" 생산 시스템을 갖추는 것은 항공우주 산업의 특성상 매우 공격적이고 달성하기 어려운 목표입니다. 글로벌 자동차 제조사 Stellantis와의 파트너십이 이 문제를 해결해 줄 핵심 열쇠지만, 아직 가시적인 성과는 더딥니다.

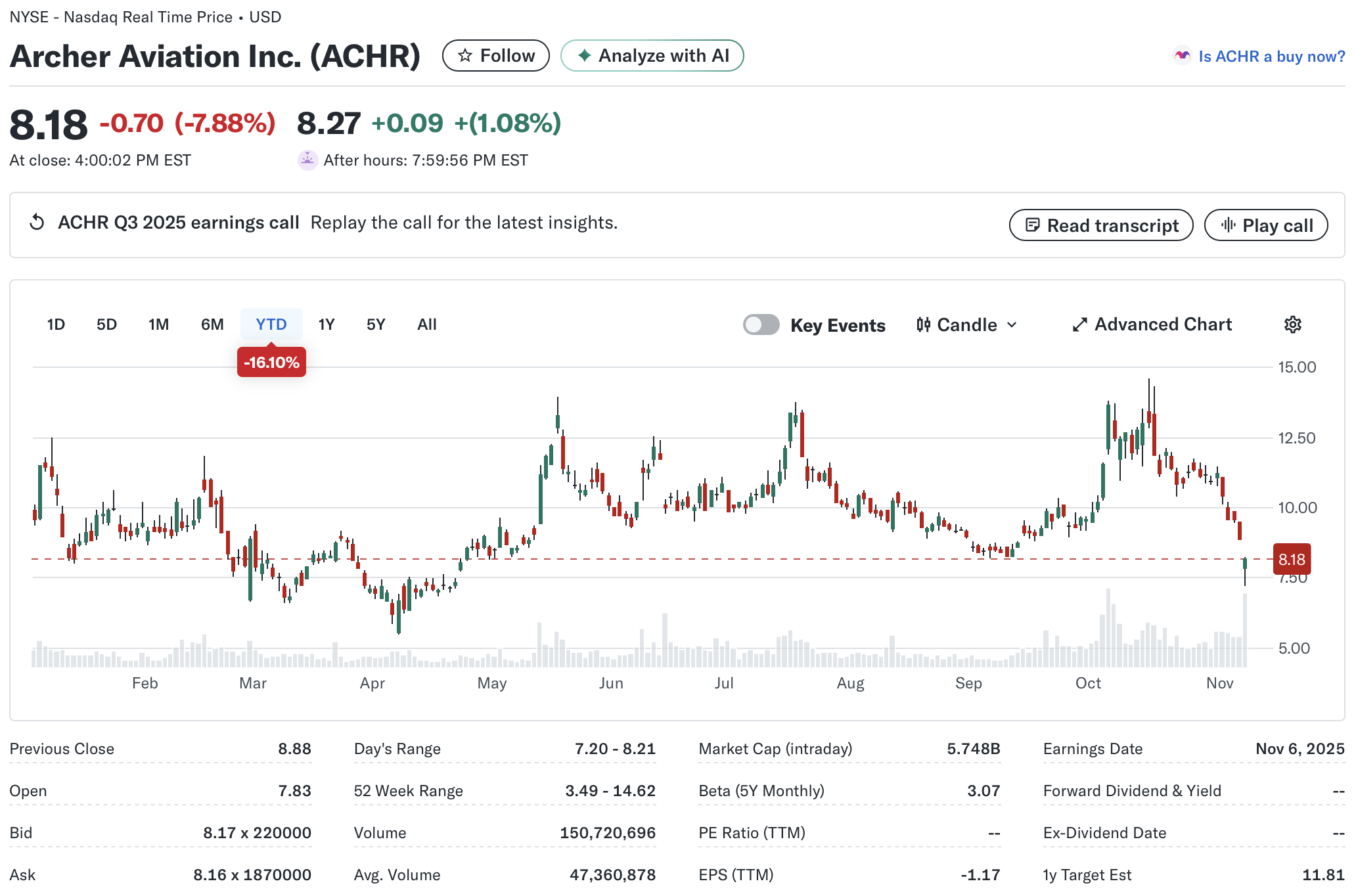

ACHR 주가 (YTD) - 시원하게 우상향하지 못하고 있는 상황입니다.

💡 투자자가 주목해야 할 단 두 가지 지표

Archer Aviation은 '승자 독식(Winner-take-all)' 시장을 가정한 전형적인 플랫폼 비즈니스 전략을 구사하고 있습니다. "기술이 1등이 아니어도 좋다. 막대한 자본으로 시장과 인프라를 먼저 장악하면, 기술은 따라오거나 사 올 수 있다"는 것입니다.

- 만약 Archer가 Stellantis의 힘을 빌려 생산에 성공하고 인증 격차를 좁힌다면, 그들이 선점한 공항과 독점 파트너십은 경쟁사가 넘볼 수 없는 막강한 해자가 될 것입니다.

- 하지만 생산이 계속 지연되고 인증이 2028년까지 밀린다면, 20억 달러의 자본은 모두 소진되고, 애써 사들인 공항과 파트너십은 경쟁사 Joby에게 시장을 통째로 넘겨주는 '승자의 저주(Winner's Curse)'가 될 수 있습니다.

따라서 Archer에 투자하는 분들은 화려한 PR이나 비행 테스트 영상이 아닌, 다음 두 가지 핵심 지표를 냉철하게 모니터링해야 합니다.

- 조지아 공장 생산 램프업: 2026년 1분기까지 '월 2대 생산' 목표를 달성하는가? '비전'이 '실행'으로 바뀌는 가장 중요한 증거입니다.

- 현금 소진율(Cash Burn): 분기당 1억 달러가 넘는 현재의 현금 소진 속도가 통제되고 있는가? 20억 달러의 유동성도 통제되지 않으면 빠르게 고갈될 수 있습니다.

자주 묻는 질문 (FAQ)

Q1: 그래서 Archer (ACHR)와 Joby (JOBY) 중 어디가 더 좋은가요?

A: "좋다"의 기준이 다릅니다. 이는 '기술/인증 선점' 전략(Joby)과 '인프라/자본 선점' 전략(Archer)의 대결입니다. Joby는 기술적 완성도와 안정성을, Archer는 시장 지배력과 생태계 독점이라는 더 높은 리스크와 더 높은 잠재적 수익(High-Risk, High-Return)을 추구합니다.

Q2: Archer는 이미 16억 달러가 있었는데 왜 6억 5천만 달러를 추가 조달했나요? 돈이 부족했나요?

A: 돈이 부족했다기보다는, Hawthorne 공항 인수라는 확실한 명분을 내세워 시장의 높은 관심을 활용한 '기회주의적 자금 조달'입니다. 이를 통해 경쟁사(Joby)를 압도하는 20억 달러 이상의 '전쟁 자금'을 확보하여 인프라 선점 전략을 가속화하려는 의도입니다.

Q3: Grizzly Research의 공매도 보고서 내용은 사실인가요?

A: '기술 결함'이나 '주문 부풀리기' 같은 주장은 최근의 성공적인 비행 테스트와 대한항공, JAL 등 신뢰도 높은 파트너십 발표로 설득력이 약해졌습니다. 하지만 "생산 램프업이 매우 더디다"는 핵심 위험 지적은 Archer가 SEC 공시(10-Q)를 통해서도 공식 인정한 중요한 '실행 위험'이 맞습니다.

Q4: 대한항공과의 독점 계약이 Archer 주가에 중요한가요?

A: 매우 중요합니다. 이는 단순한 100대 주문 의향을 넘어, 향후 한국 시장(세계적인 UAM 잠재 시장)에서 Archer가 경쟁사(Joby 등)보다 훨씬 유리한 고지를 선점했음을 의미합니다. Archer의 '시장 잠금(Market-Locking)' 전략이 실제로 작동하고 있음을 보여주는 강력한 사례입니다.

Q5: Archer 투자 시 가장 중요하게 봐야 할 다음 이벤트는 무엇인가요?

A: 2025년 4분기 및 2026년 1분기 실적 발표입니다. 여기서 조지아 공장의 실제 항공기 생산 대수(램프업 속도)와 분기당 현금 소진율(Cash Burn) 수치를 확인하는 것이 그 어떤 비행 시연 영상보다 중요합니다.

Source: https://archer.com

면책 조항(Disclaimer) 본 포스팅은 투자 추천이 아니며, 모든 투자의 책임은 본인에게 있습니다.

make.money를 운영하는 🐜 ultimateant는 시장동향, 미국주식, 국내주식, 암호화폐을 분석하고 시사점을 발굴하여 공유하는 투자자입니다.

'미국주식' 카테고리의 다른 글

"방산에 올인" 선언한 ONDS, 4.25억 달러 M&A는 '신의 한 수'일까 '독이 든 성배'일까? (0) 2025.11.09 Plug Power (PLUG), 2GW '잭팟' 터졌는데 주가는 왜? (feat. -31% 마진의 함정) (1) 2025.11.08 Metsera 100억 달러 M&A 전쟁: "가격은 같았다", 승패를 가른 Pfizer의 결정적 한 방 (0) 2025.11.07 "사용자 감소" 경고한 Snap, 주가는 왜 10% 폭등했나? (AI와 광고의 기로) (0) 2025.11.07 Pfizer(PFE) 주가, 바닥은 어디일까? SEC 공시가 드러낸 '특허 절벽'과의 절박한 시간 싸움 (0) 2025.11.06